Guide de suivi de la capitalisation de la R&D : 5 étapes pour se préparer à l'audit aux États-Unis

Maîtrisez la capitalisation de la R&D en 5 étapes et restez prêt pour l'audit selon les normes américaines.

Après la réforme fiscale de 2022, votre approche du suivi des coûts de R&D a probablement changé. Vous avez désormais besoin de dossiers plus clairs, de pistes d'audit plus précises et d'un meilleur alignement entre les données d'ingénierie et les rapports financiers.

Le suivi de la capitalisation de la R&D a un impact sur la façon dont vous planifiez, déclarez et défendez vos dépenses. Dans cet article, vous trouverez un guide pratique en cinq étapes pour que vos dossiers soient propres et prêts à être contrôlés.

Mais tout d'abord, précisons ce que signifie la capitalisation de la R&D.

Qu'est-ce que la capitalisation de la R&D ?

La capitalisation de la R&D consiste à enregistrer les coûts de recherche et de développement admissibles comme des actifs à long terme plutôt que comme des dépenses immédiates. Comme vous le savez sans doute, cela modifie la manière dont ces coûts apparaissent dans votre bilan et dont les déductions sont échelonnées dans votre déclaration d'impôt.

Bien que la section 174 exige désormais ce traitement pour la R&D étrangère, les GAAP et les IFRS appliquent des seuils différents en fonction de l'objectif et de la juridiction (mais nous y reviendrons plus tard).

La première étape consiste au moins à essayer de capitaliser vos coûts de R&D.

Malheureusement, selon une étude réalisée en 2023 par Campbell et ses collègues, seules 29 % des entreprises capitalisent des coûts de R&D au cours d'une année donnée. Et lorsqu'elles le font, c'est en moyenne à hauteur de 7 % des dépenses totales.

Nous vous aiderons à échapper à cette statistique en vous aidant à mieux comprendre la capitalisation de la R&D et ses règles.

Voyons donc comment la capitalisation des coûts de R&D se compare à l'amortissement.

Capitalisation de la R&D vs. dépenses

L'imputation déduit les coûts de R&D l'année même où ils sont encourus. La capitalisation étale ces coûts dans le temps. Cette différence est importante pour votre piste d'audit, vos bénéfices déclarés et votre conformité avec les PCGR et le chapitre 174 sur la capitalisation de la R&D.

Une mauvaise classification des coûts ou l'application d'un traitement erroné peut tout fausser, des déclarations fiscales aux prévisions internes.

Vous suivez probablement déjà certains travaux de R&D dans des feuilles de calcul ou des outils de projet, mais cela ne suffit pas à répondre aux attentes des auditeurs. Une catégorisation claire du temps, des journaux traçables et des normes alignées nécessitent plus de structure.

Passons maintenant aux avantages de la capitalisation de la R&D.

Avantages de la capitalisation de la R&D

Le choix de capitaliser les coûts de R&D admissibles ne se limite pas à une ligne différente sur un rapport financier. Il modifie la façon dont les équipes internes travaillent ensemble et dont les évaluateurs externes perçoivent vos activités.

Voici les principaux avantages d'un processus clair de suivi de la capitalisation de la R&D :

- Renforce votre bilan en convertissant les coûts en actifs à long terme.

- Permet d'avoir une vision plus claire de la manière dont les efforts d'innovation contribuent à la valeur future.

- Améliore la préparation à l'audit grâce à des enregistrements structurés qui relient les données d'ingénierie aux rapports financiers.

- Améliore les possibilités de demande d'incitations fiscales telles que la RS&DE au Canada ou le crédit d'impôt pour la R&D aux États-Unis, tout en facilitant le respect des règles de capitalisation de la R&D de l'article 174.

- Aide l'ingénierie et la finance à s'aligner sur le calendrier de la R&D, la classification des coûts et la portée du projet.

- Construire des demandes plus solides. Dans le cadre du programme canadien de RS&DE, plus de 90 % des demandes acceptées comme déposées étaient solidement documentées.

Toutefois, comme je l'ai souligné plus haut, moins d'un tiers des entreprises déposent une demande de capitalisation des coûts de R&D. Ce n'est pas le cas dans tous les créneaux. Ce n'est pas le cas dans toutes les niches.

Selon l'étude d'Armanino LLP, 69 % des principales entreprises publiques de SaaS capitalisent désormais les coûts de R&D des logiciels, contre 62 % en 2017.

La capitalisation de la R&D leur permet de lisser les dépenses, de dégager des marges plus importantes à court terme et de mieux aligner les coûts de développement sur les recettes que ces fonctionnalités généreront au fil du temps.

Un autre facteur est la pression exercée par les investisseurs : dans le domaine du SaaS, les multiples de revenus récurrents sont étroitement liés à l'efficacité de la croissance. Ainsi, la présentation d'indicateurs de rentabilité plus clairs donne à ces entreprises un avantage stratégique lorsqu'elles lèvent des capitaux ou qu'elles sont en concurrence pour des parts de marché.

Si vous souhaitez également vous lancer dans la capitalisation des coûts de R&D, vous devez comprendre les règles qui régissent cette pratique. Voyons donc comment ces règles diffèrent d'une norme fiscale à l'autre et d'une norme comptable à l'autre.

Règles de capitalisation de la R&D

Les coûts de R&D suivent deux règles principales : les PCGR pour vos comptes et le chapitre 174 pour vos déclarations fiscales. Chaque cadre applique des règles différentes en matière d'amortissement et de capitalisation.

Voici les principaux domaines où la capitalisation des dépenses de R&D entre en jeu, et où votre piste d'audit doit rester alignée.

Capitalisation de la R&D GAAP

Selon les principes comptables généralement admis (GAAP), la plupart des coûts de recherche et de développement doivent être comptabilisés en charges lorsqu'ils sont encourus. Cela reflète l'incertitude de prédire si la R&D à un stade précoce produira des avantages économiques futurs. Par conséquent, les GAAP tendent à privilégier la prudence plutôt que la spéculation lors de la classification des coûts de R&D.

Cela dit, il existe des exceptions évidentes.

Dans certains cas, vous pouvez capitaliser les coûts s'ils répondent à certains critères. Ces dérogations sont définies de manière étroite, mais elles sont importantes pour la mise en place d'un système de suivi de la capitalisation de la R&D conforme et défendable.

Règle générale

- Les frais de R&D sont comptabilisés en charges au fur et à mesure qu'ils sont encourus (ASC 730).

- S'applique à la plupart des secteurs, y compris les logiciels, la pharmacie, la biotechnologie, l'automobile, etc.

- Justification : L'incertitude élevée des résultats rend la capitalisation peu fiable.

Exceptions à la règle

Si la plupart des coûts de R&D relèvent de la catégorie des dépenses, certains types de projets peuvent être capitalisés. Voici les exceptions les plus courantes aux PCGR :

Développement de logiciels

Si vous construisez un logiciel, le traitement dépend de l'objectif et du stade de développement.

- Utilisation interne (ASC 350-40) : Les coûts sont capitalisés dès que le projet entre dans la phase de développement de l'application. Les coûts de planification et de post-implémentation (tels que la formation et la maintenance) sont comptabilisés en charges.

- Vente ou location (ASC 985-20) : Passer en charges tous les coûts avant la faisabilité technique. Une fois cette étape franchie, les coûts sont capitalisés jusqu'à ce que le produit soit commercialisé.

Divertissement et contenu créatif

Les GAAP autorisent la capitalisation des coûts directs de production pour les médias, les divertissements et les projets créatifs(ASC 926, 920, 928). Les frais de marketing, les frais généraux et les efforts de promotion doivent toujours être passés en charges.

Industries extractives

Pour les entreprises impliquées dans l'exploration des ressources naturelles, l'ASC 932 permet de capitaliser les efforts fructueux. Les tentatives infructueuses, telles que les puits secs, doivent être comptabilisées en charges.

Brevets et actifs incorporels

Si vous engagez des frais liés aux brevets, l'ASC 350 permet de capitaliser les frais juridiques et les coûts d'enregistrement. Les activités de R&D qui précèdent l'invention sont toujours comptabilisées en charges.

Prototypes et immobilisations

Les prototypes construits uniquement à des fins de test ou de recherche interne doivent être comptabilisés en charges conformément à l'ASC 730.

Toutefois, si un prototype se transforme en une immobilisation corporelle avec une utilisation future alternative (par exemple, des équipements ou des installations qui seront déployés dans la production commerciale), il entre dans le champ d'application de l'ASC 360. Cela signifie qu'il peut être capitalisé en tant qu'immobilisation corporelle.

La distinction essentielle est de savoir si le prototype reste expérimental ou s'il devient un actif générateur de revenus.

Considérations pratiques

Si vous travaillez avec des équipements à usage mixte ou si vous développez à la fois des outils internes et des logiciels commerciaux, vous devrez probablement documenter la manière dont chaque coût est réparti. Les GAAP attendent de vous que vous justifiiez ces décisions par un raisonnement clair.

C'est pourquoi la documentation des écritures de capitalisation de la R&D est nécessaire à la préparation de l'audit. En l'absence de justificatifs, les coûts sont traités comme des charges, même s'ils remplissent les conditions requises pour être capitalisés.

Art. 174 Capitalisation de la R&D

L'article 174 régit le traitement des dépenses de R&D au regard de l'impôt fédéral.

De 2022 à 2024, les entreprises étaient tenues de capitaliser et d'amortir toutes les dépenses de R&D, ce qui signifiait qu'aucune déduction immédiate n'était disponible. Cela a créé une forte divergence avec les rapports GAAP et a forcé les équipes à étaler les déductions dans le temps.

A partir de juillet 2025, une nouvelle législation (IRC §174A) dans le cadre de la "Big Beautiful Bill" approuvée par le Congrès, rétablit l'amortissement immédiat de la R&E (recherche et expérimentation)* nationale pour les exercices fiscaux commençant après le 31 décembre 2024.

*Remarque : R&E (recherche et expérimentation) = R&D (recherche et développement), mais les deux termes sont utilisés dans des contextes différents. Les GAAP/IFRS utilisent la terminologie R&D (recherche et développement). Le code fiscal américain (section 174, section 41) utilise les dépenses de R&E (recherche et expérimentation). Il s'agit essentiellement des mêmes types d'activités, mais l'IRS utilise délibérément R&E dans l'Internal Revenue Code pour éviter toute confusion avec les définitions des GAAP.

Toutefois, les dépenses de R&CE étrangères doivent toujours être capitalisées et amorties sur une période de 15 ans. Les entreprises peuvent également déduire les montants nationaux non amortis restants de 2022-2024 en 2025 (ou les répartir sur 2025-2026), selon leur choix.

C'est pourquoi de nombreuses équipes financières tiennent désormais deux séries de livres :

- GAAP (ASC 730) : La plupart des activités de R&D sont comptabilisées en charges lorsqu'elles sont engagées, à moins qu'une autre norme ne s'applique (par exemple, les logiciels à usage interne selon l'ASC 350-40).

- Tax (Sec. 174) : La R&D nationale peut à nouveau être comptabilisée en charges, mais la R&D étrangère doit toujours être amortie.

Voici une façon rapide d'y réfléchir :

- GAAP (pour les investisseurs) : "Nous avons subi le choc de plein fouet cette année".

- Article 174 (pour l'IRS) : "Nous déduisons ce coût soit en une seule fois (national), soit sur 15 ans (étranger).

Ces règles s'appliquent à ce que l'IRS définit comme des dépenses de recherche ou d'expérimentation spécifiées (Specified Research or Experimental - SRE). Il s'agit des dépenses suivantes

- Les salaires du personnel technique lié au développement de logiciels ou de produits.

- Fournitures et recherche contractuelle liées à de nouvelles caractéristiques, capacités ou architectures.

- Coûts liés à l'incertitude des résultats de la conception ou du processus.

Les activités exclues sont tout aussi importantes à suivre. Il s'agit notamment des activités suivantes

- Contrôle de la qualité et tests de routine.

- Études d'efficacité et recherches sur les consommateurs.

- Travaux de publicité et de promotion.

- Acquérir des brevets, des modèles ou des droits de propriété intellectuelle développés à l'extérieur.

Il est essentiel que cette classification soit correcte, car une mauvaise distinction entre les dépenses SRE et les dépenses non SRE peut avoir une incidence sur les déductions et les résultats de l'audit.

L'article 174 n'est plus une règle générale de capitalisation. Toutefois, elle exige toujours une séparation minutieuse entre les activités de recherche et de développement nationales et étrangères, ainsi qu'une documentation claire pour justifier le traitement des coûts à la fois dans le cadre des GAAP et dans celui de l'impôt.

C'est pourquoi l'automatisation est importante.

Chrono Platform vous aide à mieux gérer les coûts en automatisant le suivi de la capitalisation de la R&D et en maintenant une séparation nette entre les efforts techniques et non techniques, sans qu'il soit nécessaire de reconstruire manuellement les pistes de coûts.

Capitalisation de la R&D selon les normes IFRS

Si votre société SaaS exploite des filiales à l'étranger ou prépare des comptes consolidés selon les normes IFRS, il est probable que vous travailliez avec un ensemble de règles de R&D différent de celui exigé par les GAAP ou l'article 174. L'approche IFRS conduit généralement à une capitalisation plus importante de la R&D que les normes américaines, ce qui rend l'alignement transfrontalier plus complexe.

Selon l'IAS 38, la phase de recherche doit être comptabilisée en charges au fur et à mesure qu'elle est encourue. Cela est conforme aux GAAP. Mais la différence essentielle réside dans la phase de développement, pour laquelle les IFRS autorisent la capitalisation si des critères stricts sont remplis. Ces critères sont les suivants

- Démontrer la faisabilité technique de la réalisation de l'actif.

- Prouver l'intention et la capacité d'utiliser ou de vendre le produit.

- Démontrer que l'actif générera des avantages économiques futurs probables.

- Disposer de ressources techniques, financières et autres suffisantes pour mener à bien le projet.

- Pouvoir mesurer de manière fiable les coûts de développement.

Si votre entité étrangère remplit les six conditions, les coûts de développement doivent être capitalisés.

Cela inclut les salaires, les dépenses des sous-traitants et d'autres intrants directement attribuables. La difficulté réside dans le fait que les normes IFRS ne se limitent pas aux logiciels ou aux outils internes. Elles s'appliquent à tous les investissements en R&D, qu'il s'agisse de plateformes ou d'avancées scientifiques.

Remarque : pour les logiciels en nuage que vous utilisez (SaaS), l 'IFRIC a précisé en 2021 que la plupart des coûts de configuration/personnalisation sont comptabilisés en charges, à moins qu'ils ne créent une immobilisation incorporelle séparable ou un service prépayé.

Vous devez également contrôler les travaux de R&D en cours acquis dans le cadre de regroupements d'entreprises.

La norme IFRS 3 impose de comptabiliser ces immobilisations incorporelles à leur juste valeur dès le premier jour, même si le projet n'a pas atteint le stade de la faisabilité. Cela entraîne des obligations de comptabilisation et de test de dépréciation, car ces actifs ne sont pas encore prêts à être utilisés(IAS 36).

En fin de compte, les IFRS offrent davantage de possibilités et de responsabilités en matière de suivi de la capitalisation de la R-D, en particulier dans le cadre des fusions et acquisitions, des consolidations multi-entités et de l'examen des actifs incorporels. Cela signifie plus de préparation à la vérification, plus de diligence en matière d'évaluation et un processus plus serré pour garder vos dossiers fiscaux IFRS et américains synchronisés.

C'est pourquoi nous verrons ensuite comment mettre en place des systèmes prêts à être audités pour que ces enregistrements restent cohérents.

Guide en 5 étapes pour la capitalisation de la R&D

L'article 174 et ses dernières modifications ont changé la façon dont vous traitez les coûts de R&D, et l'IRS demande déjà aux entreprises de prouver leur traitement. Le défi consiste à mettre en place un système qui reflète fidèlement la manière dont le travail est réellement effectué par les services financiers et techniques. Voici les cinq étapes qui vous aideront à construire un grand livre en temps réel défendable.

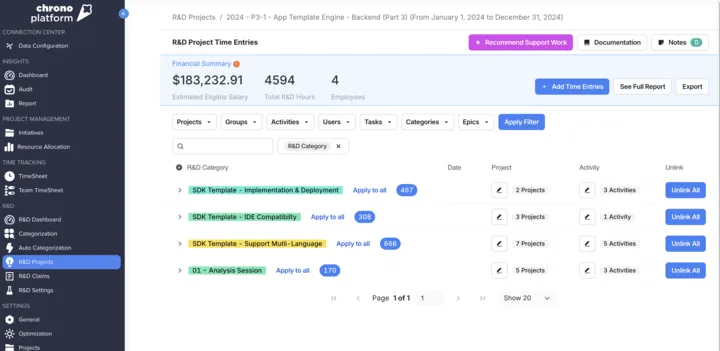

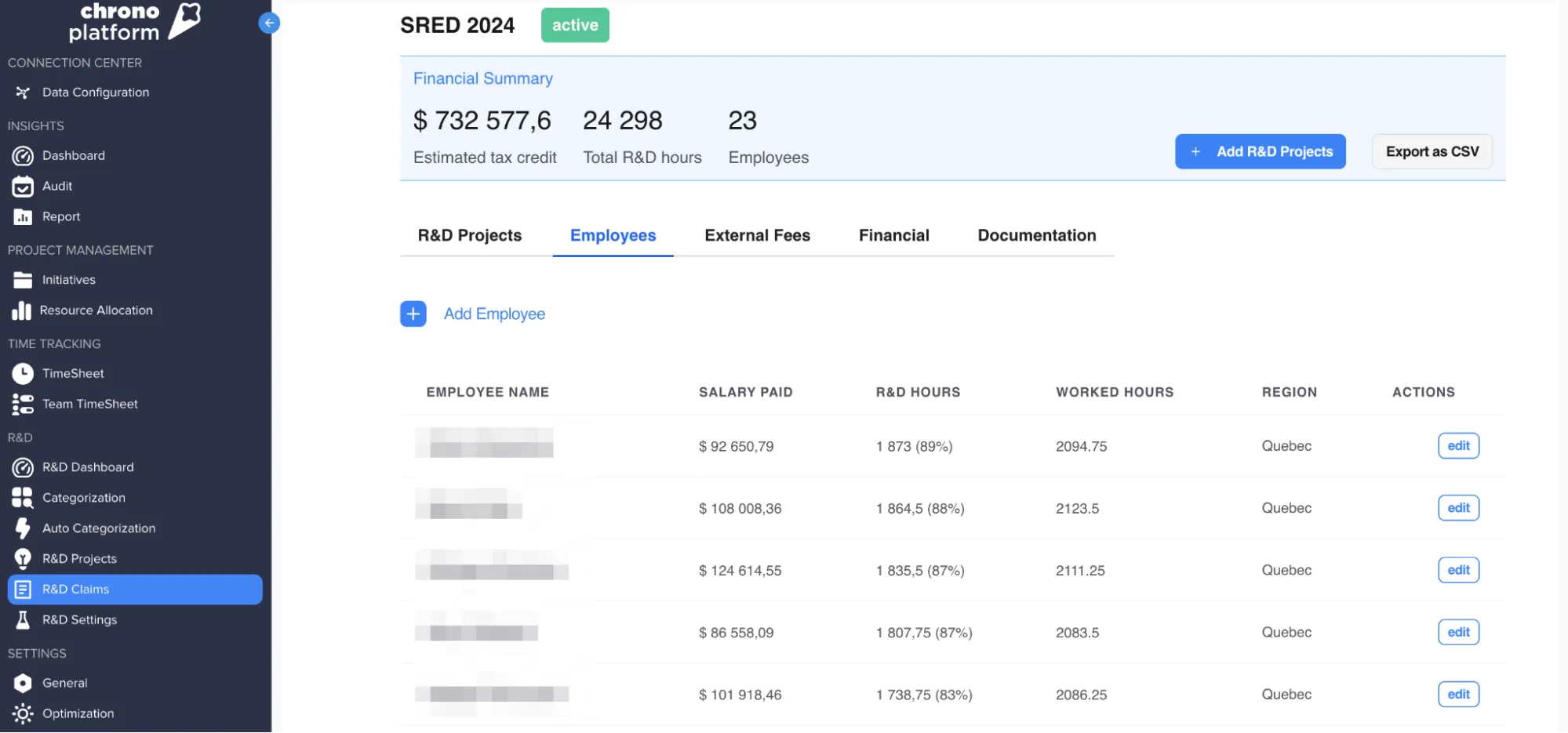

1. Centraliser le suivi des projets de R&D

Les sources de données fragmentées constituent un risque majeur dans tout audit de R&D. L'ingénierie peut enregistrer le travail dans Jira ou GitHub. L'ingénierie peut enregistrer le travail dans Jira ou GitHub, tandis que la finance met à jour les feuilles de calcul après coup. Ce retard et l'absence de contexte derrière chaque coût peuvent facilement conduire à des inexactitudes.

Au lieu de courir après les recettes de manière rétroactive, vous avez besoin d'un suivi au niveau du projet qui relie le travail à l'attribution des coûts en temps réel. En réalité, la plupart des feuilles de calcul ne sont pas à la hauteur, en particulier lorsque vous essayez de faire correspondre les coûts aux critères de capitalisation prévus par les GAAP et le chapitre 174.

Chrono vous aide à connecter les calendriers, les référentiels de code, les outils de gestion de projet et les ERP afin d'obtenir une piste d'audit propre sans nettoyage manuel. Les entrées de temps, les données des tickets et les entrées de coûts peuvent être liées directement à l'actif ou à l'initiative qu'elles soutiennent.

Chrono utilise des agents d'intelligence artificielle pour extraire les données d'attribution de toutes les sources, ce qui réduit la dépendance à l'égard du marquage manuel. Cela signifie qu'il y a moins de travail à faire lorsque les auditeurs demandent des tableaux justificatifs.

Vous disposez probablement déjà d'un système approximatif de suivi des coûts, mais si ce système ne s'aligne pas sur les attentes en matière d'audit et ne suit pas le rythme de l'activité d'ingénierie, il devient un handicap. Investir dans un système de suivi de la capitalisation de la R&D alimenté par l'IA est la première étape pour y remédier.

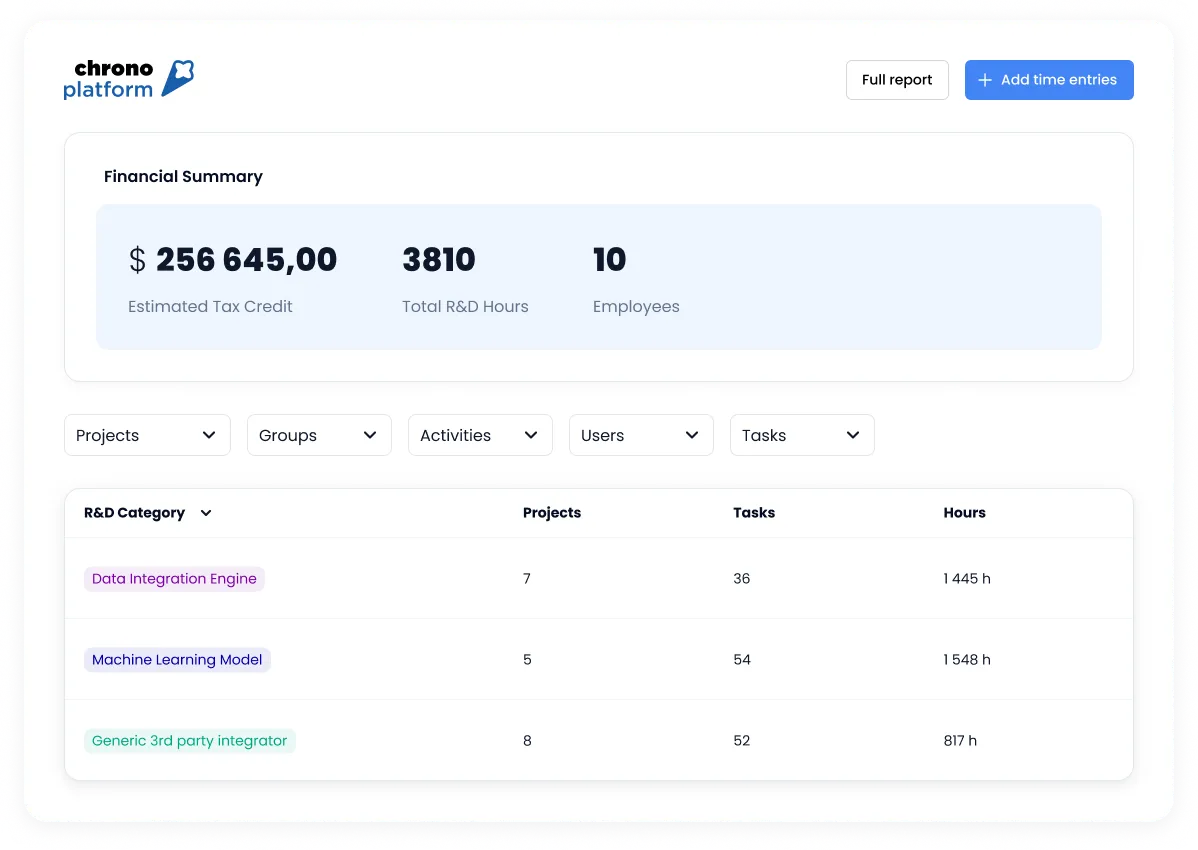

2. Coûts de recherche et de développement par segment

La capitalisation commence par la classification.

Les IFRS exigent que vous passiez en charges la recherche et que vous capitalisiez ledéveloppement admissible une fois que les six critères de l'IAS 38 sont remplis. Les US GAAP passent généralement en charges la recherche et le développement selon l'ASC 730 ; la capitalisation est limitée à des normes spécifiques en dehors de l'ASC 730 que nous avons expliquées ci-dessus (par exemple, l'ASC 350-40 pour les logiciels à usage interne après la phase de développement de l'application ; l'ASC 985-20 pour les logiciels destinés à être vendus après la faisabilité technique).

L'article 174, quant à lui, exige une capitalisation générale des dépenses étrangères, bien qu'il autorise l'imputation des dépenses de R&D nationales.

La distinction entre la recherche et le développement et la distinction entre le marché intérieur et le marché extérieur est donc essentielle sur le plan opérationnel.

En pratique, il est plus difficile qu'il n'y paraît de séparer ces deux catégories.

Les étiquettes dans Jira ou Asana s'alignent rarement sur les critères de capitalisation. De plus, les noms de projets sont généralement issus de phases antérieures et peuvent brouiller les intentions. Sans une logique de classification structurée, ces zones grises se transforment en coûts mal déclarés.

Chrono utilise l'IA pour détecter les changements de phase et reclasser automatiquement les coûts. Par exemple, si un produit passe de la faisabilité au développement technique, l'IA signale le centre de coûts et ajuste la catégorisation en coulisses. Il n'est pas nécessaire de recoder l'ensemble des données en milieu de trimestre.

Et comme les règles de l'article 174 changeront à nouveau en 2025, la capacité de reclassement de Chrono est plus importante que jamais.

Une segmentation claire facilite également la préparation à l'audit. Lorsqu'un auditeur vous demandera comment vous avez traité un projet ambigu, vous disposerez non seulement des relevés de temps, mais aussi de la piste de décision qui justifie votre traitement.

Et si vous vous préparez à une éventuelle abrogation de la capitalisation de la R&D ou à une mise à jour du traitement fiscal, le fait d'avoir déjà intégré ce fractionnement vous permet de vous adapter sans avoir à reconstruire les calendriers à partir de zéro.

3. S'aligner sur les normes comptables

Il ne suffit pas de documenter les activités de R&D après coup. Pour éviter les retouches et les ajustements coûteux, il convient de faire correspondre les données de votre projet aux normes comptables au fur et à mesure que les travaux se déroulent. Cela signifie qu'il faut appliquer le bon traitement en fonction des PCGR, du chapitre 174 ou des IFRS bien avant la préparation de l'impôt ou la clôture de l'exercice.

Le défi ne consiste pas seulement à connaître les règles.

Dans des environnements qui évoluent rapidement, la portée et le stade du projet changent vite.

Une fonctionnalité qui commence par être exploratoire peut devenir prête à être développée au cours du même sprint. Sans un alignement précoce, vos équipes risquent de saisir des données dans un cadre erroné et d'obliger les services financiers à revenir en arrière et à reclasser les coûts ultérieurement.

C'est pourquoi Chrono est conçu pour faire apparaître la logique comptable au point d'entrée.

La plateforme Chrono peut indiquer quel traitement s'applique au fur et à mesure de l'avancement des travaux, de sorte que les ingénieurs, les gestionnaires de projet et les services financiers restent synchronisés tout au long du cycle de vie de chaque projet. Lorsque vous atteignez votre processus de clôture, la plupart de la logique comptable est déjà en place.

Ce type de cartographie en temps réel réduit le risque de classification erronée et minimise le risque de non-conformité. Plus important encore, il élimine la course de dernière minute pour justifier les choix de traitement devant les auditeurs.

4. Maintenir une documentation prête pour l'audit

L'un des plus grands risques pendant la saison des audits est de présenter des lacunes dans les données justificatives, et pas seulement en ce qui concerne les totaux. Les examinateurs s'attendent à voir comment les coûts sont liés au temps passé, à l'intention d'ingénierie et au résultat technique. Cela signifie que vous devez disposer d'enregistrements corrects pour les salaires, l'attribution du temps et l'activité au niveau du projet.

L'extraction rétroactive de ces données, en particulier à partir d'outils fragmentés tels que Jira, Excel et les systèmes de paie, peut être lente et sujette à des erreurs. Les notes sont enterrées, les journaux de sprint sont écrasés et les entrées de temps perdent leur contexte. Reconstruire l'image complète est possible, mais typiquement désordonné.

Chrono résout ce problème en reliant la documentation technique et le suivi du temps directement aux catégories comptables.

Ses agents d'intelligence artificielle affectent automatiquement les entrées de temps au bon projet, suivent les changements au fil du temps et compilent les registres de paie conformément aux règles de capitalisation.

Même les transcriptions de réunions et les modifications de code peuvent être marquées et archivées pour étayer les demandes de R&D.

Les avantages ne se limitent pas à la protection contre les audits. Ce type de documentation structurée accélère le processus de clôture, rend votre position fiscale plus défendable et améliore la qualité de vos rapports internes. Si vous travaillez dans le cadre de l'article 174, ces traces sont importantes.

Avec des données prêtes à être auditées et provenant de vos outils quotidiens, vous évitez le travail de nettoyage et réduisez votre exposition lorsque des questions sont soulevées ultérieurement.

5. Examen régulier avec les équipes financières et fiscales

Même les systèmes de suivi les mieux conçus doivent faire l'objet de contrôles réguliers. Les règles de capitalisation de la R&D ne sont pas immuables, car les orientations changent, les interprétations évoluent et ce qui était conforme l'année dernière peut nécessiter des ajustements ce trimestre. C'est pourquoi il est important de procéder à des examens trimestriels avec vos partenaires financiers et fiscaux.

Lorsque vous procédez à un alignement précoce et régulier, vous détectez les erreurs de classification avant qu'elles n'affectent vos rapports de fin d'année. Vous évitez d'avoir à corriger rétroactivement des écritures comptables. De plus, vous restez à l'affût des changements de règles concernant la capitalisation des coûts de R&D, en particulier dans le cadre de l'article 174 ou des mises à jour des IFRS qui modifient discrètement la ligne de démarcation entre les dépenses capitalisables et celles qui peuvent faire l'objet d'une dépense.

Fixer un rythme fixe, idéalement tous les trimestres, pour passer en revue les projets en cours, valider la façon dont les coûts sont catégorisés et mettre à jour les normes de documentation. Ces sessions doivent permettre d'évaluer les nouvelles initiatives, de déterminer les crédits d'impôt applicables et de se recalibrer en fonction des changements législatifs (y compris la réforme en cours ou les efforts potentiels d'abrogation de la capitalisation de la recherche et du développement).

Comme nous l'avons mentionné plus haut, Chrono peut simplifier ce processus de révision en vous permettant de recatégoriser les données relatives au temps, à la paie et aux contrats en quelques clics. Ses agents d'intelligence artificielle ajustent automatiquement la logique de classification en fonction des changements de règles, de sorte que votre conformité reste à jour sans ajouter de frais généraux. De plus, lorsque les finances et l'ingénierie voient la même vue prête pour l'audit, les décisions sont prises plus rapidement et avec moins de risques.

Exemples de capitalisation de la R&D

Pour rendre les règles de capitalisation plus concrètes, voici un exemple simplifié basé sur un scénario courant de capitalisation de la R&D dans le domaine des logiciels. Supposons que vous investissiez 150 000 dollars dans la construction d'une plate-forme à usage interne. Le projet est achevé et opérationnel, avec une durée de vie commerciale de six ans et une valeur résiduelle de 30 000 dollars. En utilisant l'amortissement linéaire, vous dépensez 20 000 dollars par an jusqu'à ce que l'actif atteigne la fin de sa durée de vie utile.

Dans votre écriture de capitalisation de la R&D, vous créditez la trésorerie ou les charges salariales et vous débitez une immobilisation incorporelle à long terme au moment de la capitalisation. Chaque année, vous enregistrez une charge d'amortissement et réduisez la valeur comptable de l'actif.

L'IA de Chrono peut vous aider à automatiser les étapes de classification et de calcul de ce processus, ce qui réduit le risque d'erreur et libère votre équipe d'un travail manuel chronophage.

Prendre de l'avance sur la conformité en matière de R&D sans se prendre la tête

Lorsque le suivi de la capitalisation de la R&D est exact, vos rapports financiers résistent à la pression, votre stratégie fiscale reste défendable et les audits se déroulent plus facilement.

Avec l'évolution des règles dans les législations importantes, les processus manuels s'arrêtent rapidement.

C'est là que Chrono intervient.

Du suivi de la capitalisation de la R&D à la documentation prête pour l'audit, notre plateforme alimentée par l'IA simplifie automatiquement les parties difficiles.

Vous bénéficiez d'une visibilité en temps réel sur les activités de R&D, de catégorisations intelligentes entre les équipes et d'une prise en charge des règles complexes telles que les logiciels d'amortissement de l'article 174. Le résultat est une meilleure comptabilité, des clôtures plus rapides et aucune surprise pendant la saison des audits ou des impôts.

Inscrivez-vous à Chrono et éliminez la complexité de la conformité avant qu'elle ne vous coûte.

FAQ

Comment la R&D est-elle capitalisée ?

Selon les GAAP, la plupart des coûts de R&D sont comptabilisés en charges, mais certains coûts de développement, tels que les logiciels après faisabilité, peuvent être capitalisés. La section 174 exige la capitalisation pour l'impôt fédéral, amortie sur 15 ans pour la R&E étrangère ; dans le cadre du Big Beautiful Bill de 2025, la section 174 autorise l'amortissement de la R&E nationale. Les normes IFRS autorisent la capitalisation si des critères stricts relatifs à la phase de développement sont remplis.

Comment suivre la R&D ?

Vous avez besoin de systèmes structurés pour suivre le temps, les coûts et les activités techniques par phase de projet. Cela inclut la paie, les journaux des entrepreneurs et les intégrations au niveau des outils. La plateforme Chrono automatise cela en utilisant l'IA pour classer, documenter et synchroniser les données entre l'ingénierie et la finance sans retour en arrière manuel.

La R&D peut-elle être capitalisée dans les normes IFRS ?

Oui, mais uniquement pendant la phase de développement, et seulement si des conditions spécifiques sont remplies. Il s'agit notamment de prouver la faisabilité technique, l'intention commerciale, les ressources disponibles et les avantages économiques futurs. Les frais de recherche doivent toujours être comptabilisés en charges.

Sur combien d'années les dépenses de R&D sont-elles capitalisées ?

Pour l'article 174, 15 ans pour la R&D étrangère. Pour les GAAP ou les IFRS, l'amortissement dépend de la durée de vie utile de l'actif. Il n'existe pas de calendrier général.

La capitalisation de la R&D est-elle facultative ?

En vertu de l'article 174, elle est obligatoire pour les activités de recherche et de développement à l'étranger. Selon les GAAP ou les IFRS, tout dépend si les coûts répondent aux critères de capitalisation. Dans le cas contraire, ils doivent être comptabilisés en charges.

Pouvez-vous déduire la R&D sur les coûts capitalisés ?

Les entreprises sont autorisées à demander un allègement fiscal pour certains coûts en capital liés à leurs travaux de recherche et de développement. Si de nombreuses dépenses de R&D sont comptabilisées directement en tant que coûts, certaines (en particulier celles liées à l'équipement ou aux actifs utilisés dans la R&D) sont traitées différemment. Au lieu de les déduire en une seule fois, ces coûts peuvent être traités comme des actifs à long terme dans le bilan et amortis progressivement par le biais de l'amortissement.