Qu'est-ce que la section 174 - Amortissement, capitalisation et principales mises à jour

Apprenez-en plus sur l'amortissement et la capitalisation de la Sec 174, ainsi que sur les principales mises à jour fiscales pour 2025.

Si votre entreprise investit dans la recherche et le développement (R&D), qu'il s'agisse de développement de logiciels, de tests de produits ou de recherche expérimentale, vous devez faire attention. La manière dont vous traitez ces coûts à des fins fiscales n'est plus ce qu'elle était.

Pendant des années, l'article 174 a permis aux entreprises de gérer les dépenses de R&D d'une manière financièrement raisonnable. Cependant, des changements majeurs sont entrés en vigueur et ont obligé les chefs d'entreprise comme vous à repenser la façon dont ils gèrent leurs investissements.

Qu'est-ce qui est différent ? Et comment pouvez-vous garder une longueur d'avance ? Dans cet article, nous allons explorer tous les aspects de la question :

- Objet, historique et composantes de l'article 174

- Approfondissement de la déduction pour amortissement et de la capitalisation des dépenses de R&D en vertu de la loi

- Dépenses incluses et exclues

- Changements récents et nouvelles à venir

- Les défis auxquels les entreprises sont confrontées et la manière de les surmonter

Qu'est-ce que la section 174 ?

La section 174 a été introduite dans l'Internal Revenue Code en 1954. L'objectif était d'encourager les entreprises à investir dans la R&D en leur permettant de déduire les dépenses éligibles de leur revenu imposable. Il était donc plus facile pour elles d'investir dans de nouvelles idées et de rester compétitives.

Historique de l'article 174

Avant 2022, les entreprises avaient la vie facile, puisque toute somme dépensée en R&D pouvait être déduite immédiatement du revenu imposable au titre de l'article 174. Pas d'attente, pas de complications - juste un moyen simple de réduire l'impôt à payer et de faire avancer l'innovation.

La loi sur les réductions d'impôts et les emplois (Tax Cuts and Jobs Act - TCJA) de 2017 a changé la donne. À partir des exercices fiscaux postérieurs au31 décembre 2021, les entreprises ont perdu la possibilité de bénéficier d'une déduction immédiate. Au lieu de cela, elles doivent désormais capitaliser et amortir leurs dépenses de R&D et répartir le coût sur un :

- Période de 5 ans pour la recherche aux États-Unis

- Période de 15 ans pour les dépenses de recherche à l'étranger

L'impact ?

Les entreprises qui ont réduit instantanément leur charge fiscale sont aujourd'hui bloquées. Selon elles, il ne s'agit pas seulement d'un problème fiscal, mais aussi d'un problème de trésorerie.

Heureusement, cette pression financière commence à s'atténuer.

Le One Big Beautiful Bill Act (signé le 4 juillet 2025) rétablit l'amortissement immédiat des dépenses nationales de R&D en vertu d'une nouvelle section 174A, applicable aux exercices fiscaux commençant après le 31 décembre 2024. Toutefois, les dépenses de R&D à l'étranger restent soumises à un amortissement sur 15 ans.

Éléments de l'article 174

Si votre entreprise est impliquée dans l'innovation, vous ne pouvez pas ignorer l'article 174. Il définit la manière dont les dépenses de recherche et d'expérimentation (R&E) sont traitées dans le cadre de l'impôt fédéral sur le revenu.

Qu'est-ce qui compte réellement dans les dépenses de recherche et d'éducation ?

Tout coût lié au développement ou à l'amélioration d'un bien, d'un produit, d'un processus, d'un logiciel ou d'une technique. Cela comprend :

- Salaires et avantages des employés participant aux activités de recherche

- Matières premières, produits chimiques et composants utilisés dans l'expérimentation

- Frais de conception, de codage, de test et de débogage de logiciels nouveaux ou améliorés

- Argent dépensé pour construire et tester des modèles expérimentaux ou des versions initiales de produits

- Coûts de l'évaluation de la performance des produits dans différentes conditions

- Paiements à des entreprises extérieures pour la réalisation de recherches ou d'essais

- Les dépenses indirectes telles que le loyer, les services publics et l'amortissement des installations utilisées dans le cadre de la recherche, et bien d'autres encore.

Et qu'est-ce qui n'est pas inclus ?

- Les dépenses courantes de contrôle de la qualité et d'essais qui garantissent la qualité du produit mais ne contribuent pas à de nouvelles découvertes. Par exemple, une entreprise de matériel médical qui effectue des contrôles de conformité en matière de sécurité avant la mise sur le marché d'un produit relève des déductions pour frais professionnels et non des dépenses expérimentales

- Les coûts de marketing et de publicité qui se concentrent sur la vente d'un produit plutôt que sur son développement. Supposons qu'une entreprise technologique dépense en publicités numériques pour une nouvelle application ; le montant dépensé à cet effet ne serait pas considéré comme des dépenses de développement.

- Les dépenses administratives générales qui ne sont pas liées à la recherche. Par exemple, le paiement des salaires des cadres, la gestion des frais de conformité juridique ou la location de bureaux sont nécessaires mais ne sont pas considérés comme des dépenses de recherche raisonnables.

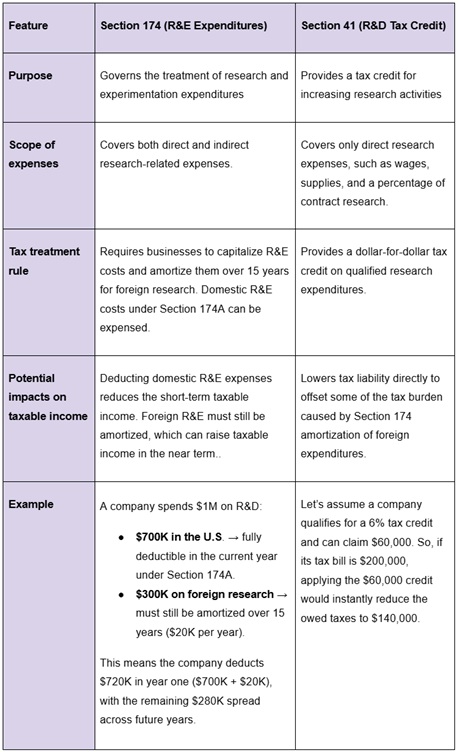

Article 174 contre article 41

L'article 174 et l'article 41 traitent tous deux des avantages fiscaux liés à la recherche, mais ils fonctionnent différemment. Nous allons maintenant analyser leurs principales différences afin que vous sachiez comment maximiser vos avantages fiscaux :

Les industries les plus touchées par les règlements de la section 174

De 2022 à 2024, de nombreuses industries ont été confrontées à une forte pression sur leur trésorerie parce que les coûts de R&D devaient être capitalisés et amortis. La situation a changé en juillet 2025, lorsque la loi "One Big Beautiful Bill Act" a rétabli l'amortissement immédiat des dépenses nationales de R&D. Les entreprises qui effectuent une partie de leur recherche à l'étranger restent confrontées à des difficultés. Les entreprises qui effectuent une partie de leur recherche à l'étranger restent néanmoins confrontées à des difficultés, car la R&D étrangère doit être amortie sur une période de 15 ans.

Voici comment les différents secteurs d'activité sont touchés aujourd'hui :

- Technologie et développement de logiciels : Les projets nationaux de logiciels et d'intelligence artificielle peuvent désormais être déduits immédiatement, ce qui atténue la pénurie de liquidités qui ralentissait autrefois le lancement des produits. Cependant, de nombreuses entreprises technologiques externalisent le développement auprès d'équipes à l'étranger. Elles peuvent encore avoir besoin d'étaler ces dépenses sur 15 ans.

- Biotechnologie et industrie pharmaceutique : de nombreux essais de médicaments et d'appareils médicaux ont lieu à l'étranger. Si les travaux de laboratoire effectués aux États-Unis sont à nouveau entièrement déductibles, les essais cliniques réalisés à l'étranger restent soumis aux règles d'amortissement, ce qui fait de ce secteur l'un des plus durement touchés.

- Fabrication et ingénierie : Le développement de la robotique, des matériaux avancés et des prototypes aux États-Unis donne désormais droit à des déductions immédiates. Mais les fabricants qui font appel à des installations étrangères pour les essais ou le prototypage doivent amortir ces coûts, ce qui a pour effet d'allonger leur avantage fiscal.

- Autres industries axées sur l'innovation : Les services financiers, l'aérospatiale, l'automobile et la défense bénéficient de la recherche nationale, mais sont confrontés à de longs délais pour l'amortissement de la R&D étrangère.

En bref : Les problèmes de trésorerie sont moins importants qu'en 2022-2024, mais les industries ayant une empreinte mondiale en matière de recherche (en particulier les biotechnologies et l'industrie manufacturière de pointe) doivent encore supporter le poids des règles d'amortissement à l'étranger.

Article 174 Amortissement

Comme nous l'avons indiqué, vous ne pouvez plus déduire immédiatement vos dépenses de développement. Grâce aux règles relatives aux dépenses de recherche et de développement après 2021, vous devez désormais étaler la déduction sur cinq ans pour la recherche effectuée aux États-Unis, tandis que la durée de la recherche effectuée à l'étranger est d'environ 15 ans.

Mais qu'est-ce que cela signifie réellement ?

Supposons qu'une entreprise dépense 1 million de dollars En vertu des règles actuelles de l'article 174, elle ne peut pas déduire d'emblée la totalité des dépenses expérimentales. Et la règle de la convention en milieu d'année retarde encore les choses. De ce fait, seule la moitié de la déduction annuelle est autorisée au cours de la première année d'amortissement.

Comprenons comment cela fonctionne :

- 2024 (année 1) : Au lieu de déduire d'emblée la totalité du million de dollars, l'entreprise demanderait normalement 200 000 dollars par an. Mais ce n'est pas le cas non plus. En raison de la règle de la convention en milieu d'année, elle ne peut déduire que la moitié de ce montant la première année, soit seulement 100 000 dollars en 2024.

- 2025-2028 (années 2 à 5) : Ils reçoivent la totalité des 200 000 dollars chaque année.

- 2029 (année 6) : Les 100 000 dollars restants sont déduits pour compléter l'amortissement complet.

Article 174 Capitalisation

Avec l'obligation de capitaliser les dépenses de recherche en vertu de l'article 174, les périodes antérieure et postérieure à l'entrée en vigueur de la loi sont complètement différentes. Expliquons comment :

- Déductions immédiates ou différées : Avant la TCJA, vous pouviez déduire intégralement les dépenses de recherche qualifiées. Entre 2022 et 2024, il était obligatoire d'amortir ces coûts au fil du temps, ce qui retardait les avantages fiscaux. À partir de 2025, la R&D nationale est à nouveau déductible immédiatement, tandis que la R&D étrangère doit toujours être capitalisée et amortie sur 15 ans.

- Complexité de l'information financière: l'amortissement immédiat simplifie les états financiers pour la R&D nationale. En revanche, pour la R&D à l'étranger, vous devez suivre de près les périodes d'amortissement, ce qui complique la comptabilité.

- Impact sur la trésorerie : Les déductions instantanées pour les dépenses nationales permettent aux entreprises de réinvestir immédiatement leurs économies. Toutefois, des obligations fiscales initiales plus élevées limitent les flux de trésorerie et les plans d'expansion si vous effectuez des recherches à l'étranger.

Une charge accrue : Les entreprises qui externalisent leurs activités de R&D à l'étranger doivent adapter leurs méthodes comptables, suivre les dépenses sur le compte de capital et répondre aux exigences plus strictes de l'IRS. Tout cela alourdit les responsabilités administratives.

Impact sur les états financiers et le revenu imposable

Nous aimerions ajouter ici que le changement des règles de l'article 174 n'affecte pas seulement les déclarations fiscales. Elle a également modifié la manière dont les entreprises déclarent leurs finances et gèrent leur rentabilité. Si vous externalisez votre R&D dans un pays étranger, voici ce à quoi vous pouvez vous attendre :

- Comme les coûts de R&D ne peuvent pas être déduits immédiatement, les entreprises affichent un revenu imposable plus élevé au cours des premières années.

- Les dépenses autorisées en vertu de l'article 174 apparaissent désormais à l'actif du bilan et non plus comme des dépenses immédiates.

- Avec l'amortissement, les déductions s'étalent dans le temps et réduisent progressivement le revenu net.

- Avec moins de déductions en début de période, les entreprises doivent payer plus d'impôts.

Certains coûts de R&D peuvent avoir une incidence sur la base des biens, ce qui affecte l'amortissement et les calculs fiscaux pour les ventes futures.

Mises à jour récentes de l'article 174

L'article 174 a fait l'objet de nombreux mouvements, mais aucune solution définitive n'a encore été trouvée. Certains projets de loi ont été adoptés pour rétablir la prise en charge immédiate des coûts de R&D, mais l'incertitude demeure :

1. La Chambre a adopté la H.R. 7024

En janvier 2024, la Chambre des représentants a approuvé la Tax Relief for American Families and Workers Act (loi sur l'allègement fiscal pour les familles et les travailleurs américains)qui permettrait aux entreprises de déduire entièrement les dépenses expérimentales pour les années fiscales 2022 à 2025. Malgré un vote de 357 à 70 de la Chambre, le Sénat a refusé d'aller de l'avant avec cette loi le 1er août 2024.

2. La loi américaine sur l'innovation et l'emploi (S.866)

Ce projet de loi sénatorial, présenté le 16 mars 2023, vise à rétablir de manière permanente l'intégralité des dépenses de R&D tout en élargissant les crédits d'impôt pour le développement afin de soutenir l'innovation. Bénéficiant d'un fort soutien bipartisan, le projet de loi est toujours à l'étude au Sénat, mais aucune mesure définitive n'a encore été prise.

3. Nouvelles règles de l'IRS en matière de déclaration de R&D

L'IRS vient de compliquer la demande de crédit d'impôt pour la recherche et le développement. En janvier 2022, l'IRS a mis en place des exigences plus strictes en matière de documentation pour le formulaire 6765. Désormais, vous devrez fournir une ventilation détaillée des coûts de recherche et des activités du projet, ainsi que la preuve que vos dépenses sont éligibles.

4. La loi "One Big Beautiful Bill" (OBBBA) - juillet 2025

L'attente d'une solution permanente a pris fin avec l'adoption de la loi "One Big Beautiful Bill" le 4 juillet 2025.

Comme nous l'avons indiqué précédemment, cette législation a rétabli l'amortissement immédiat des coûts de R&D nationaux en vertu d'une nouvelle section 174A, applicable aux exercices fiscaux commençant après le 31 décembre 2024. Les dépenses de R&D à l'étranger restent soumises à un amortissement sur 15 ans.

Plus important encore, la loi prévoit également un allègement transitoire. Ainsi, les entreprises peuvent accélérer les déductions pour les montants de R&D nationale qui étaient auparavant capitalisés en 2022-2024.

Perspectives d'avenir de l'article 174

L'avenir de l'article 174 n'est plus totalement inconnu. Avec le One Big Beautiful Bill Act, le Congrès a officiellement annulé la règle d'amortissement de la TCJA pour la R&D nationale. À partir des exercices fiscaux postérieurs au 31 décembre 2024, les travaux de recherche menés aux États-Unis pourront à nouveau être entièrement passés en charges immédiatement.

Cela dit, il reste des questions ouvertes et des domaines à surveiller :

- Les frais de R&D à l'étranger : Ils restent soumis à un amortissement sur 15 ans. Pour les entreprises disposant de laboratoires à l'étranger ou de programmes de recherche mondiaux, la pression financière est loin d'être terminée. Les décideurs politiques pourraient revoir cette distinction, mais aucune solution législative n'a encore été proposée.

- Directives de l'IRS : Les entreprises continuent de se débattre avec la définition des "dépenses de recherche qualifiées". L'IRS a publié des directives provisoires, et des clarifications supplémentaires sur les exigences de déclaration (y compris la justification du formulaire 6765) sont attendues.

- Les pressions commerciales et budgétaires : Le législateur a trouvé un équilibre entre les incitations à l'innovation et les coûts fiscaux dans l'OBBBA. Les débats futurs pourraient porter sur la question de savoir s'il convient d'étendre la prise en charge immédiate à la R&D étrangère ou de renforcer encore le respect de la réglementation.

Pour l'instant, il faut s'attendre à ce que la règle de l'amortissement sur 15 ans soit maintenue pour les dépenses de recherche à l'étranger, mais il faut se tenir prêt si les choses changent. Que vous soyez confronté à ce problème ou que vous n'ayez que des dépenses de R&D nationales, voici quelques-unes des mesures stratégiques de planification fiscale que vous pouvez prendre :

- Conservez une trace claire de tous les coûts de développement, même si vous n'êtes pas sûr qu'ils soient éligibles. Il vaut mieux disposer des données que de les rechercher plus tard.

Vous avez du mal à faire face aux dépenses de R&D ? La plateforme Chrono peut le faire pour vous en extrayant automatiquement les données de vos outils d'ingénierie.

- Exécutez des modèles financiers pour voir comment différentes politiques fiscales pourraient affecter votre entreprise. Cela permet de planifier stratégiquement le développement ou l'amélioration des produits afin de maximiser les économies d'impôts et de minimiser les risques financiers.

- Au-delà de l'article 174, voyez si les crédits d'impôt pour le développement, le crédit d'impôt pour le maintien des employés ou d'autres mesures incitatives peuvent contribuer à réduire votre charge fiscale. Veillez simplement à ce que votre équipe fiscale évalue la manière dont les dépenses de R&D sont structurées afin que la demande d'un crédit ne réduise pas l'éligibilité à d'autres crédits.

Principaux défis et solutions pour les entreprises

Après avoir exploré les perspectives de l'article 174, il est temps de se pencher sur les défis concrets auxquels les entreprises sont confrontées et, plus important encore, sur la manière de les relever efficacement :

1. Crise de trésorerie

Les dépenses de R&D ne représentent pas seulement un coût ; elles sont le moteur de l'innovation. Mais les déductions fiscales pour la recherche à l'étranger s'étalant sur plusieurs années, les entreprises en subissent les conséquences. Les entreprises ont également dû amortir leurs dépenses de recherche nationale entre 2022 et 2024 ; même si vous avez maintenant la possibilité de déduire ces dépenses, votre entreprise a probablement été touchée.

Un propriétaire d'entreprise touché par la crise s' exprime :

Solution

Les crédits d'impôt pour le développement, tels que l'article 41, peuvent directement compenser ce que vous devez, alors assurez-vous de réclamer chaque dollar disponible. En outre, explorez les options de financement conçues pour les entreprises à forte intensité de R&D, telles que :

- Prêts spécifiques à la R&D

- Subventions à l'innovation

- Incitations fiscales au niveau de l'État

2. Questions de conformité

Le suivi des dépenses d'amortissement, le respect de la réglementation de l'IRS et la garantie d'une répartition précise des coûts constituent des défis de taille. Si vous vous trompez, vous risquez des audits, des pénalités ou des retards dans les déclarations qui pourraient vous coûter encore plus cher.

Solution

Le bon logiciel fiscal, comme Chrono Platform, peut vous aider à suivre les dépenses d'expérimentation en catégorisant automatiquement les coûts et en les synchronisant avec votre système comptable. Cela permet de réduire les erreurs et de faciliter la mise en conformité. En outre, ces plateformes peuvent également vous mettre en relation avec des experts fiscaux pour répondre aux exigences de l'IRS.

3. Changements de stratégie comptable et fiscale

Pendant des années, les entreprises ont planifié leurs finances en fonction des déductions immédiates au titre de la recherche et du développement. Aujourd'hui, celles qui investissent dans la recherche à l'étranger sont confrontées à de nouvelles méthodes comptables, à des obligations fiscales inattendues et à une multitude d'incertitudes. Cette situation a des répercussions sur tout, des projections de trésorerie à la confiance des investisseurs.

Solution :

Affinez votre stratégie de dépenses en R&D pour tenir compte des nouvelles règles d'amortissement. Cherchez à compenser le revenu imposable en accélérant les dépenses déductibles dans d'autres domaines, tels que les frais généraux ou les coûts de production. Le cas échéant, envisager des changements automatiques de méthode comptable afin d'optimiser la déclaration fiscale et de réduire les contraintes financières.

Comment Chrono Platform aide les entreprises à se conformer à l'article 174

Soyons réalistes : l'article 174 est un véritable casse-tête. Il n'est pas facile de contrôler les dépenses de R&D, de gérer l'amortissement et de rester en conformité.

Et si vous ne deviez pas tout faire manuellement ?

C'est là que Chrono Platform peut vous aider :

- Fini le suivi manuel - Chrono se connecte directement à vos outils d'ingénierie et saisit automatiquement les dépenses de R&D pour simplifier la conformité.

- Restez prêt pour l'audit - Une documentation fiscale précise signifie qu'il n'y aura pas de surprises lorsque la saison des impôts approchera.

- L'amortissement simplifié - Laissez Chrono s'occuper des chiffres de l'information financière pour que vous puissiez vous concentrer sur l'innovation.

Simplifiez le suivi de vos dépenses de R&D avec Chrono Platform - restez en conformité sans vous casser la tête. Essayez-le dès aujourd'hui!

FAQ

Qu'est-ce que l'article 174 ?

L'article 174 de l'Internal Revenue Code (IRC) fixe les règles de traitement fiscal des dépenses de recherche et d'expérimentation (R&E) par les entreprises. Avant 2022, les entreprises pouvaient déduire immédiatement les dépenses de R&D pour réduire leur revenu imposable la même année. Toutefois, en vertu des règles relatives aux dépenses de recherche et d'expérimentation postérieures à 2021, elles devaient étaler ces coûts sur cinq ans pour la recherche nationale et sur quinze ans pour la recherche étrangère. À partir de juillet 2025, la loi "One Big Beautiful Bill Act" a rétabli la déductibilité immédiate des dépenses de R&D nationales (par le biais d'une nouvelle section 174A).

Qu'est-ce que l'article 174 de la PI ?

L'article 174 n'existe pas spécifiquement dans le contexte de la propriété intellectuelle. Cependant, la section 174 de l'IRC couvre les dépenses de R&D, qui ont un impact direct sur le développement de la propriété intellectuelle.

Qu'est-ce que l'article 174 sous Trump ?

Sous l'administration Trump, le Tax Cuts and Jobs Act (TCJA) de 2017 a modifié l'article 174, de sorte que la capitalisation et l'amortissement des dépenses de R&E sont devenus obligatoires à partir de 2022. Auparavant, les entreprises pouvaient déduire ces coûts immédiatement. Cette règle est restée en place jusqu'en juillet 2025, date à laquelle le One Big Beautiful Bill Act (également sous une présidence Trump) l'a annulée pour la R&D domestique, rétablissant la déductibilité totale.

Qu'est-ce qu'une notification au titre de l'article 174 ?

Un avis au titre de l'article 174 fait généralement référence aux orientations ou aux mises à jour de l'IRS sur la manière dont les entreprises doivent se conformer aux règles relatives aux dépenses de R&CE. Ces avis clarifient les orientations en matière d'amortissement, l'applicabilité de l'amendement et les ajustements nécessaires aux méthodes de comptabilité pour s'aligner sur les dernières réglementations fiscales.