Si vous cherchez « crédits d’impôt R&D Canada » sur Google, vous trouverez des centaines de pages qui expliquent la même chose de façon de plus en plus complexe.

Ce guide n’est pas comme les autres. Il s’adresse aux personnes qui n’ont jamais entendu parler de la RS&DE, qui ne comprennent pas pourquoi c’est important et qui veulent savoir si ça s’applique à elles sans devoir lire la publication 4900 de l’ARC.

Qu’est-ce que les crédits d’impôt pour la R&D?

Les crédits d’impôt pour la R&D sont des incitatifs gouvernementaux qui remboursent ou réduisent vos impôts en fonction du travail de R&D que votre entreprise effectue. Au Canada, le programme principal s’appelle RS&DE—Recherche scientifique et développement expérimental.

La formule de base : Vous faites du travail de R&D → Vous le documentez → Vous déposez une demande à l’ARC → Vous récupérez de l’argent.

La partie « récupérer de l’argent » est l’incitatif. Le gouvernement tente d’encourager les entreprises à investir dans l’innovation. Au lieu de le faire par des subventions (qui sont compétitives et sélectives), il utilise des crédits d’impôt (qui sont accessibles à toute entreprise qui remplit les critères).

Pourquoi ce programme existe-t-il?

L’économie canadienne dépend de l’innovation. Mais l’innovation est coûteuse et risquée. Si une entreprise doit choisir entre investir dans la R&D ou retourner l’argent aux actionnaires, l’incitatif à faire de la R&D diminue.

Le programme RS&DE dit : « Si vous investissez en R&D, nous vous rembourserons une partie de cet argent via des crédits d’impôt. » Ça change le calcul. Le coût net de la R&D pour l’entreprise est désormais plus faible, rendant l’investissement plus attrayant.

Du point de vue de l’entreprise : la R&D est un investissement dans votre avenir. Le crédit RS&DE rend cet investissement plus abordable.

Qui peut faire une demande?

Trois conditions :

- Vous êtes une société résidant au Canada. Cela inclut les sociétés fédérales et provinciales opérant au Canada. Si vous êtes un travailleur autonome ou une société de personnes, vous pouvez réclamer, mais les mécanismes diffèrent légèrement.

- Vous effectuez du travail de R&D. Cela signifie résoudre des problèmes techniques où la solution n’était pas évidente au départ. Il n’est pas nécessaire d’inventer quelque chose de nouveau pour le monde. Cela signifie que vous avez fait face à une incertitude technologique et avez dû enquêter systématiquement pour la résoudre.

- Vous faites ce travail au Canada. Le travail de RS&DE doit se dérouler au Canada. Si vous externalisez la R&D à une équipe à l’étranger, ce travail ne se qualifie pas.

La plupart des entreprises technologiques remplissent ces trois critères.

Qu’est-ce qui se qualifie?

C’est là que les gens sont confus. L’ARC ne demande pas « Est-ce innovant? » Elle demande « Avez-vous fait face à un obstacle technologique et avez-vous dû trouver comment le surmonter? »

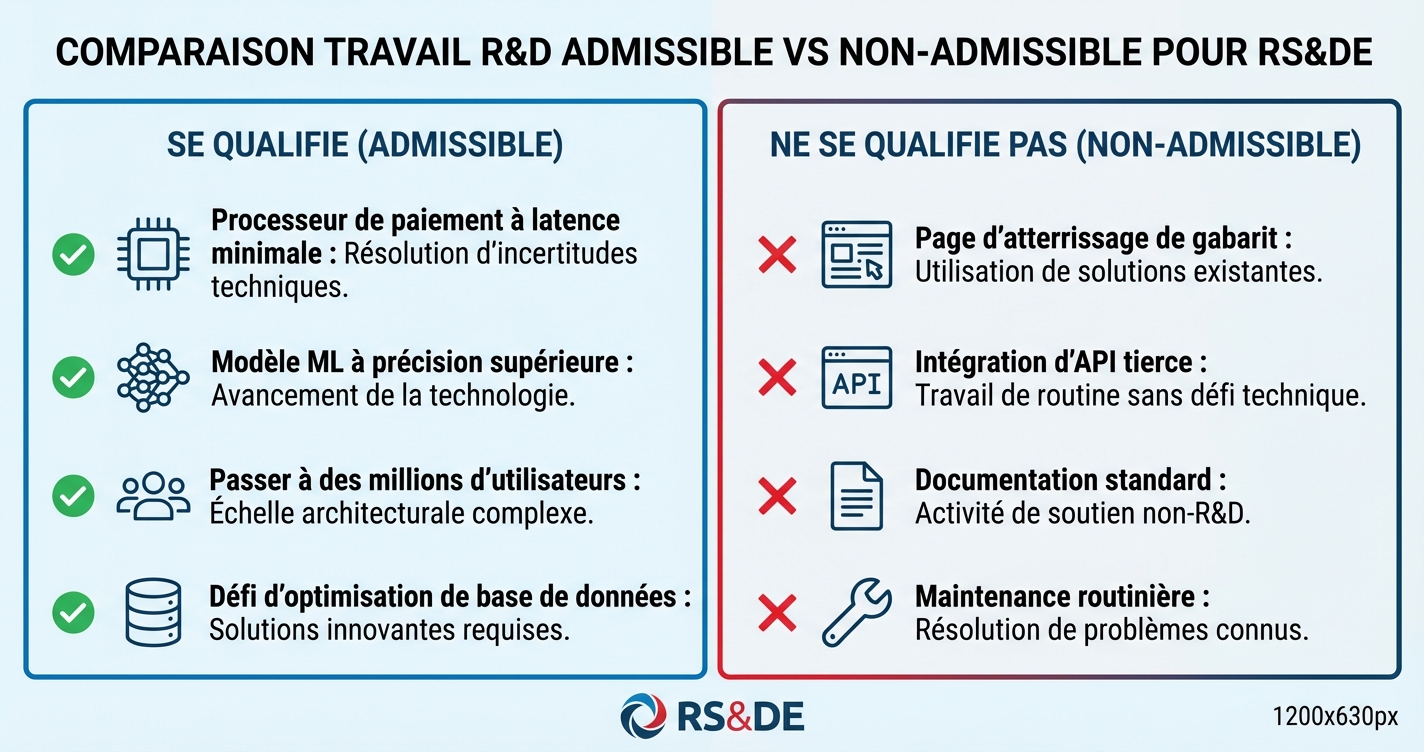

Exemples qui se qualifient généralement :

- Construire un processeur de paiement qui gère la conversion de devises avec une latence minimale

- Développer un algorithme qui améliore la précision des recommandations au-delà des approches existantes

- Concevoir l’architecture d’un système qui passe à l’échelle pour des millions d’utilisateurs simultanés

- Résoudre un bogue de concurrence que la documentation et le débogage standard n’ont pas résolu

- Créer un modèle d’apprentissage automatique qui atteint une meilleure précision que les alternatives open source existantes

- Optimiser une requête de base de données qui devenait un goulot d’étranglement de performance

Exemples qui ne se qualifient généralement pas :

- Construire une page d’atterrissage à partir d’un gabarit existant

- Intégrer une API tierce à un flux de travail standard

- Rédiger de la documentation ou de la logique d’affaires qui a des solutions évidentes

- Opérations et maintenance des systèmes existants

- Tests et assurance qualité qui suivent des processus standards

La ligne de démarcation : Si la solution est évidente pour un ingénieur compétent ayant accès à la documentation et à Stack Overflow, elle ne se qualifie probablement pas. Si la solution a nécessité de l’investigation, de l’expérimentation et la résolution d’une véritable incertitude technique, elle se qualifie probablement.

Qu’est-ce que vous pouvez réclamer?

Lorsque vous déposez une demande de RS&DE, vous réclamez des dépenses admissibles. Celles-ci incluent généralement :

- Salaires et traitements des employés qui ont travaillé sur la R&D (coût total, incluant les avantages sociaux)

- Coûts de sous-traitance si vous avez payé d’autres entreprises ou pigistes pour faire du travail de R&D

- Matériaux et fournitures utilisés directement en R&D

- Équipements et machinerie utilisés en R&D (nouvellement rétablis en 2025 dans le cadre des changements du Budget 2025)

- Frais généraux attribuables aux activités de R&D (généralement 65 % des coûts salariaux directs)

Vous ne pouvez pas réclamer :

- Les coûts de marketing et de ventes

- Les frais généraux administratifs non liés à la R&D

- Les coûts du travail qui ne se qualifie pas comme RS&DE (comme construire une page d’atterrissage standard)

Combien pouvez-vous récupérer?

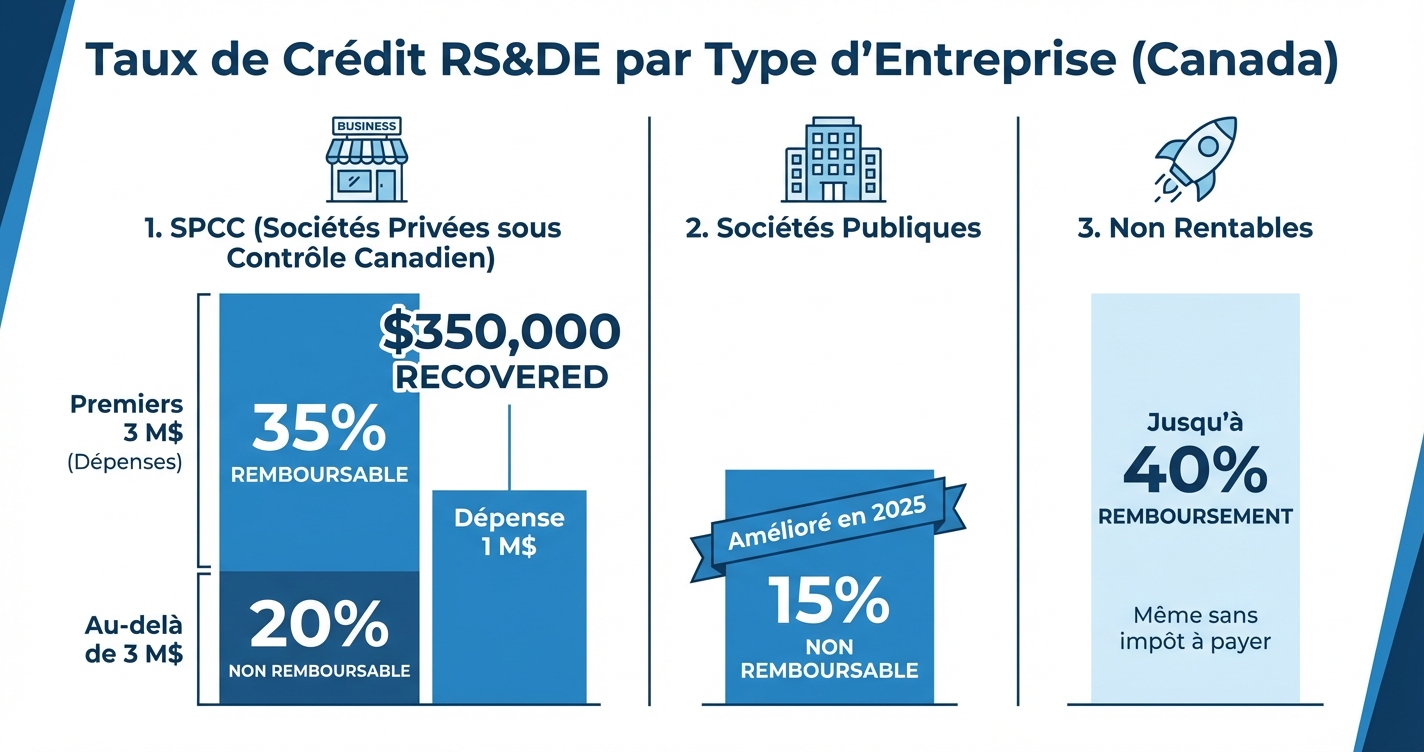

Cela dépend de la structure et de la rentabilité de votre entreprise :

Pour les sociétés privées sous contrôle canadien (SPCC) rentables :

- Premiers 3 millions $ de dépenses admissibles : jusqu’à 35 % de remboursement (remboursable)

- Au-delà de 3 millions $ : 20 % (non remboursable, s’applique contre l’impôt dû)

Pour les grandes entreprises ou les sociétés publiques :

- 15 % (non remboursable)

- Cela a changé en 2025—les sociétés publiques ont maintenant accès à certains des meilleurs taux

Pour les entreprises non rentables :

- Vous pouvez quand même obtenir un remboursement (jusqu’à 40 % dans certaines provinces), même si vous ne devez aucun impôt

Le calcul : Si vous avez dépensé 1 M$ en R&D et que vous êtes une SPCC avec moins de 3 M$ en dépenses réclamées, vous pourriez récupérer 350 000 $ en crédits remboursables.

Comment déposer une demande?

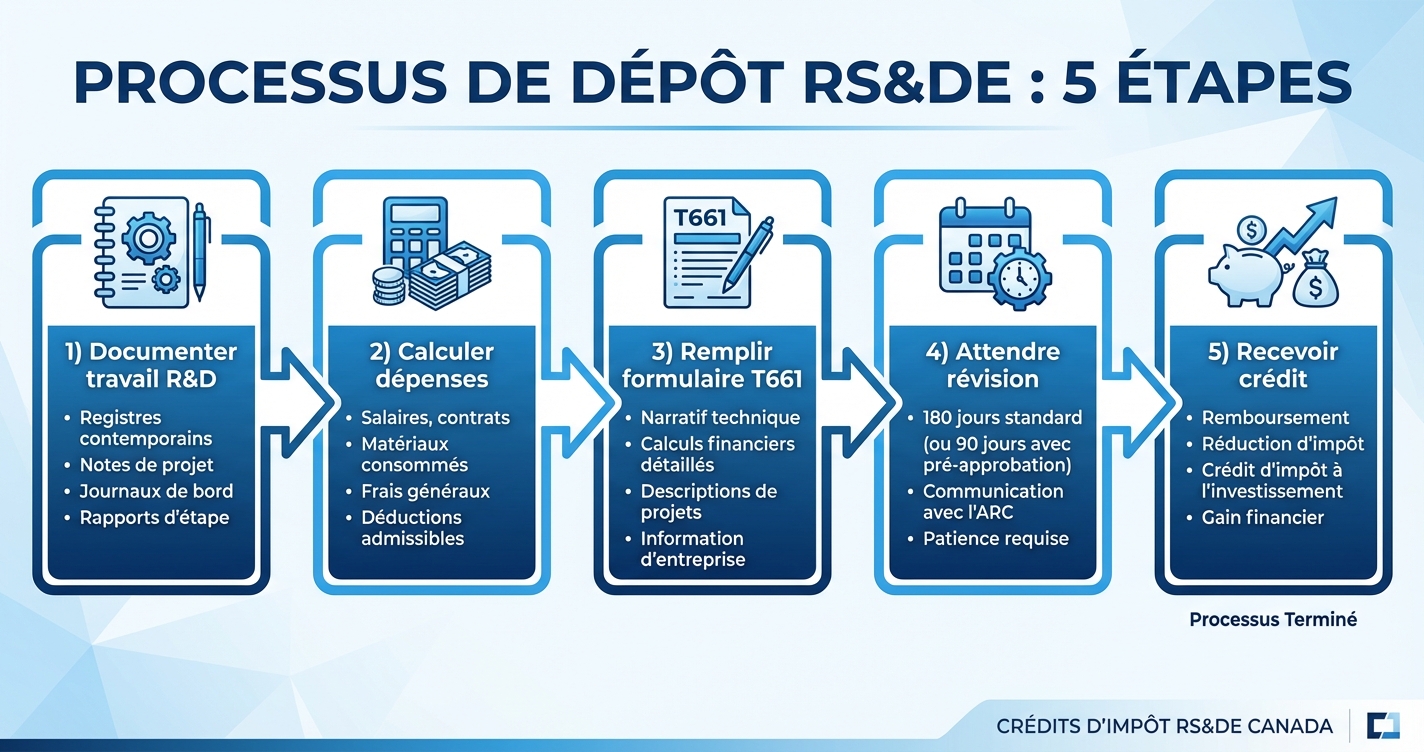

Le processus comporte plusieurs étapes :

- Documentez votre travail de R&D. Vous avez besoin de registres contemporains (datés, spécifiques, distinguant le temps RS&DE du temps non-RS&DE) pour l’exercice fiscal.

- Calculez les dépenses admissibles. Additionnez tous les salaires, coûts de sous-traitance, matériaux et frais généraux pour le travail qui se qualifie.

- Remplissez le formulaire T661. C’est le formulaire de demande que vous soumettez à l’ARC. Il inclut un narratif décrivant votre travail de R&D et les calculs détaillés.

- Attendez la révision. L’ARC prend généralement 180 jours pour la révision (90 jours si vous utilisez le nouveau processus d’approbation préalable qui sera lancé en avril 2026).

- Recevez votre crédit. Si la demande est approuvée, vous obtenez soit un remboursement (si le crédit dépasse votre impôt dû), soit une réduction de l’impôt à payer.

La plupart des entreprises font appel à un consultant (20 000 $ à 50 000 $ par année) ou à un comptable familier avec la RS&DE pour gérer ce processus. De plus en plus, les entreprises utilisent des logiciels qui automatisent les étapes de documentation et de calcul.

Le défi de la documentation

Voici pourquoi beaucoup d’entreprises ne font pas de demande : la documentation est pénible.

Vos ingénieurs ne suivent pas naturellement le temps RS&DE. Les finances n’ont pas de processus pour ça. Donc au moment des impôts, vous essayez de reconstruire des mois de travail à partir de la mémoire, des journaux de commits et de l’historique des conversations.

C’est exactement ce que les consultants facturent — reconstruire votre travail et remplir le formulaire de l’ARC.

Si vous documentez en continu (en capturant le travail de RS&DE au fur et à mesure), deux choses changent : (1) la demande est plus complète et défendable, et (2) vous n’avez pas besoin d’embaucher quelqu’un pour tout reconstruire.

C’est dans cette direction que la tendance vers l’automatisation se dirige. Des outils s’intègrent maintenant à GitHub, Jira et Slack pour capturer automatiquement le travail admissible.

L’état actuel du programme

En janvier 2026 :

- Les changements du Budget 2025 sont en vigueur, élargissant l’admissibilité et les taux de remboursement

- L’ARC augmente l’utilisation de l’IA pour examiner les demandes (ce qui signifie que votre documentation doit être claire et rigoureuse)

- Un processus optionnel d’approbation préalable sera lancé le 1er avril 2026

- La plupart des entreprises sous-réclament encore en raison de la friction liée à la documentation

C’est en fait une bonne nouvelle. Ça signifie qu’il y a une opportunité. Si vous commencez à documenter rigoureusement et à déposer des demandes, vous serez en avance sur la plupart de vos concurrents.

Que faire ensuite?

Si vous êtes curieux de savoir si cela s’applique à votre entreprise :

- Parlez à votre direction en ingénierie. Demandez : « Au cours de la dernière année, quels problèmes techniques avons-nous résolus où la solution n’était pas évidente au départ? » S’ils peuvent pointer vers plusieurs exemples, vous avez presque certainement du travail admissible.

- Obtenez une estimation approximative. Vos dépenses totales en ingénierie sont un point de départ. Si vous dépensez plus de 1 M$ par année en ingénierie, le crédit est probablement significatif.

- Comprenez vos options. Vous pouvez déposer vous-même si vous êtes confiant dans la documentation, embaucher un consultant ou utiliser un logiciel. Chaque option a des coûts différents.

- Commencez à documenter. Que vous fassiez une demande cette année ou non, commencez à capturer le travail de R&D dès maintenant. Ça facilitera grandement les demandes futures.

Le programme RS&DE est réel, il est substantiel et il est accessible. La seule barrière est la documentation. Tout le reste n’est que mécanique.