Le budget fédéral 2025 a apporté les plus grands changements au programme RS&DE depuis plus d’une décennie.

Si vous avez songé à réclamer la RS&DE, ou si vous avez déjà fait des demandes, ces changements comptent. Ils élargissent l’admissibilité, augmentent les taux de remboursement et introduisent un processus d’approbation plus rapide.

Les trois changements majeurs

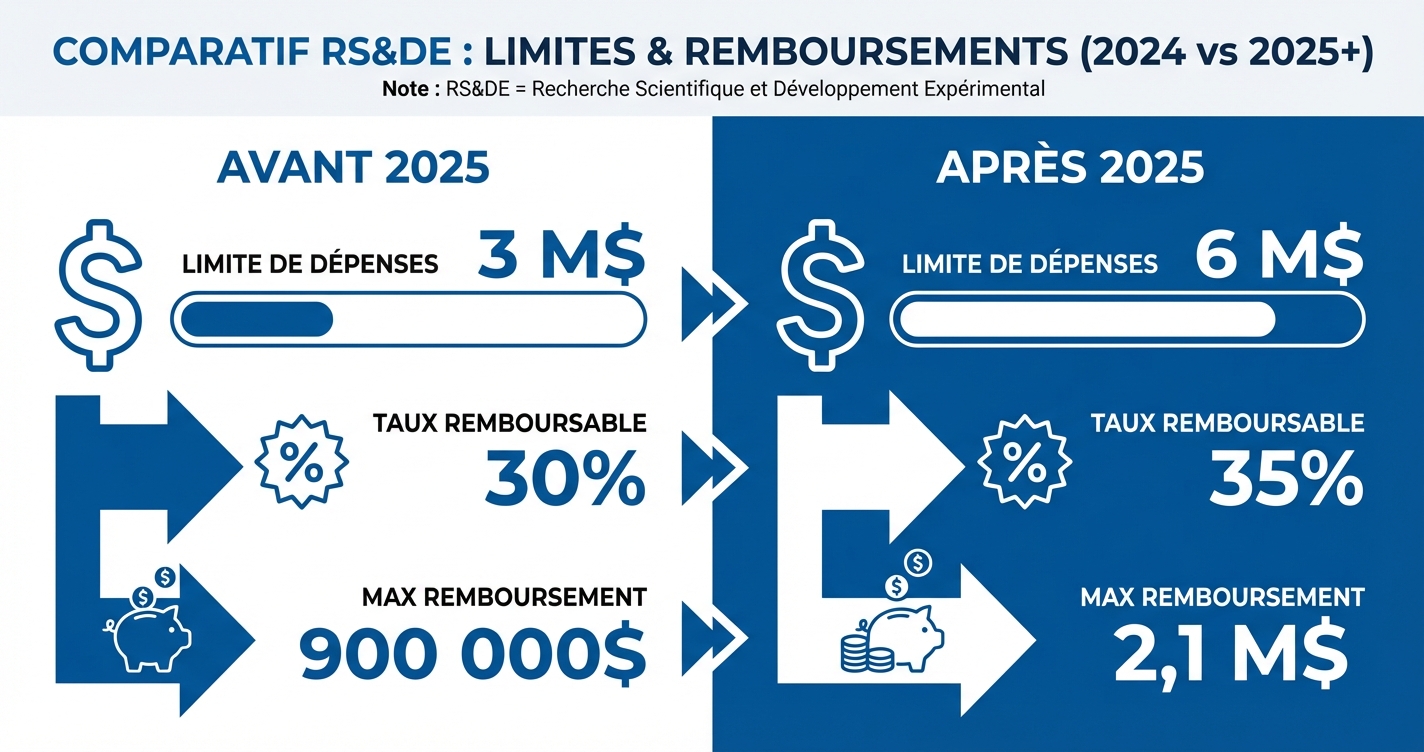

1. Le plafond de dépenses a doublé

Avant 2025 : 3 millions $ par année → 30 % remboursable = 900 000 $ maximum

Après 2025 : 6 millions $ par année → 35 % remboursable = 2,1 M$ maximum

Pour une entreprise en Série B dépensant entre 4 M$ et 6 M$ en ingénierie, vous pouvez maintenant réclamer des dépenses qui étaient auparavant plafonnées.

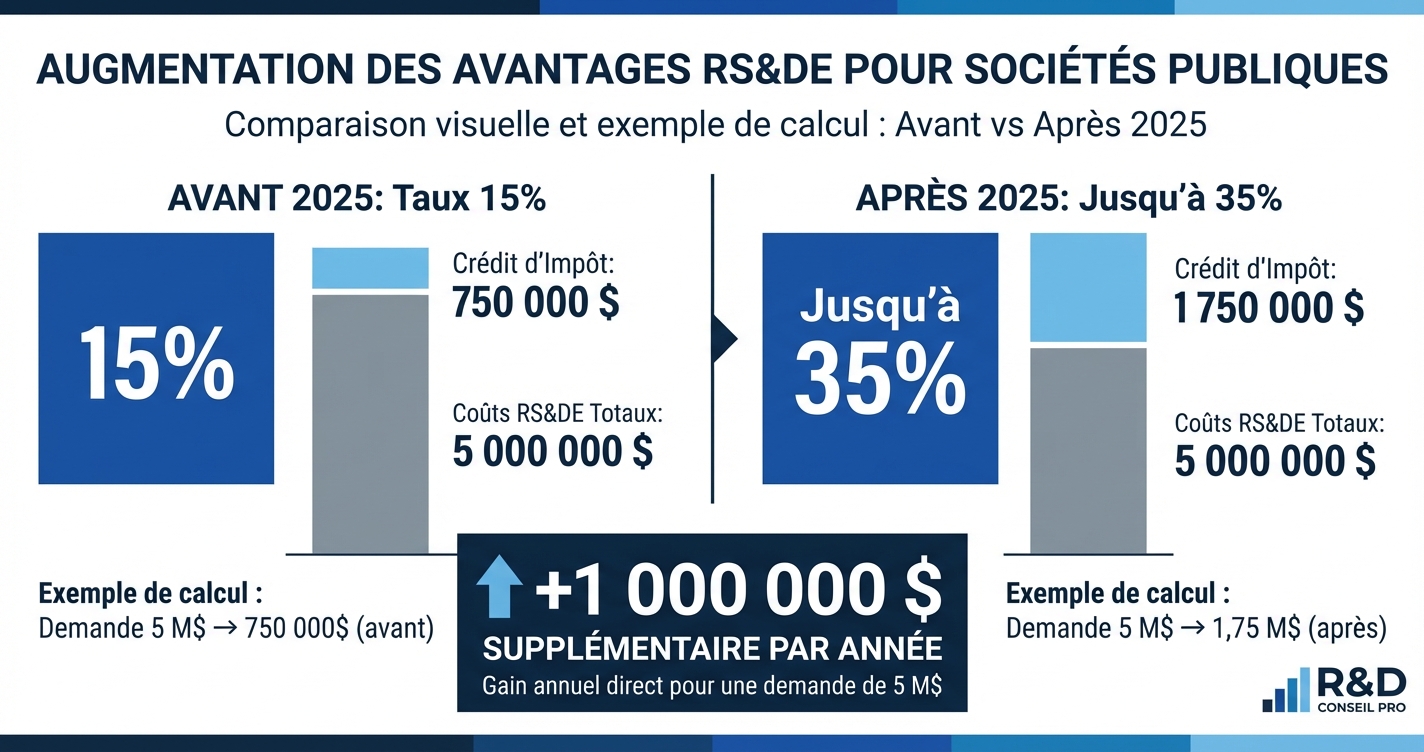

2. Les sociétés publiques peuvent maintenant réclamer

Avant 2025 : Seules les SPCC pouvaient réclamer à 30-35 %. Les sociétés publiques obtenaient 15 %.

Après 2025 : Les sociétés publiques accèdent maintenant à des taux allant jusqu’à 35 %.

Exemple : Une entreprise technologique publique réclamant 5 M$ obtient maintenant 1,75 M$ au lieu de 750 000 $. C’est un million de dollars de plus par année.

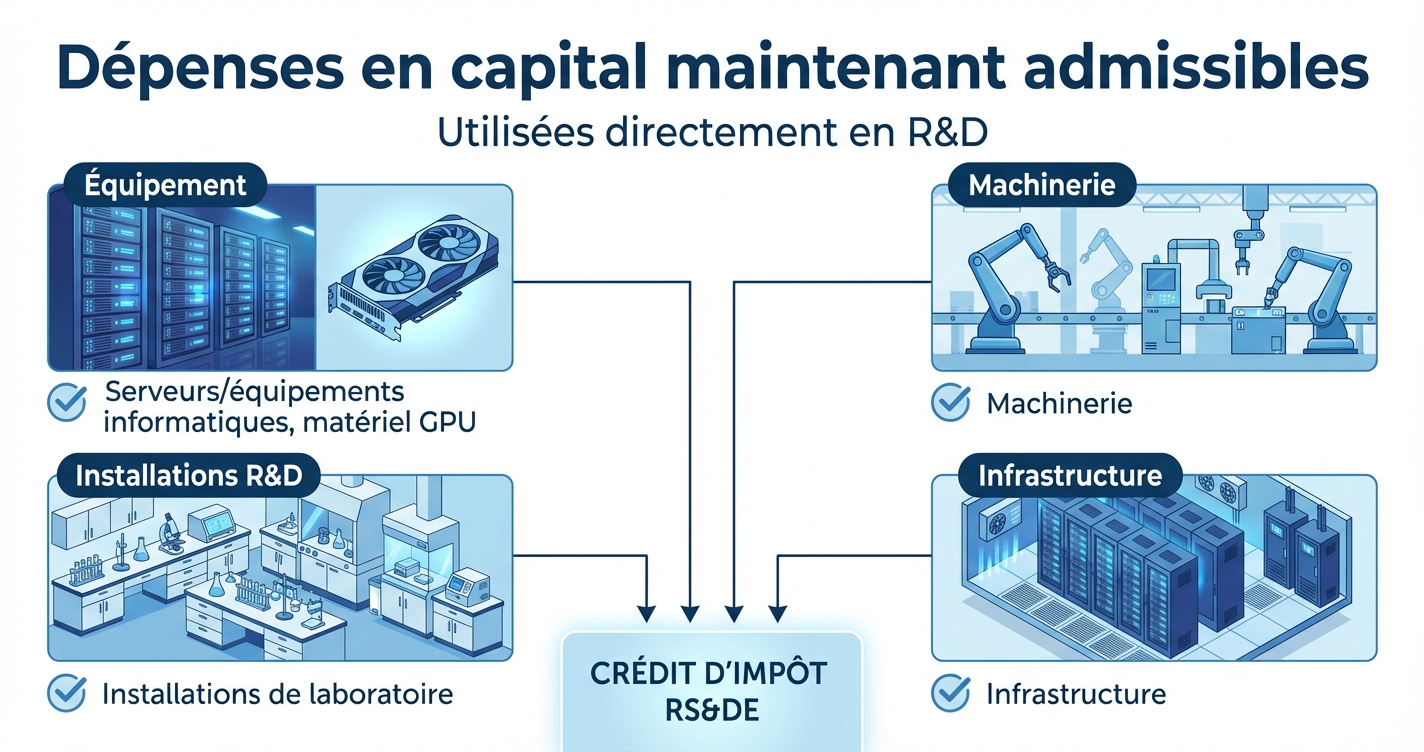

3. Les dépenses en capital sont de retour

Avant 2025 : Les équipements et installations ne comptaient pas.

Après 2025 : Les équipements, la machinerie et les installations utilisés directement en R&D sont admissibles.

Impact : Les entreprises de matériel, la R&D à forte intensité d’infrastructure et les équipes IA/apprentissage automatique en bénéficient significativement.

Qui en profite le plus

- SaaS en croissance : Peuvent maintenant réclamer des dépenses d’ingénierie plus élevées

- Entreprises technologiques publiques : Accès à de meilleurs taux de remboursement

- Entreprises à forte intensité de matériel/infrastructure : Admissibilité des dépenses en capital

- Entreprises IA/apprentissage automatique : Les achats de GPU et l’infrastructure sont maintenant admissibles

Le processus d’approbation préalable

À compter du 1er avril 2026 : un processus optionnel où vous soumettez d’abord une pré-demande. Si l’ARC pré-approuve votre approche, la demande complète est traitée en 90 jours au lieu de 180.

Que faire maintenant

Si vous n’avez jamais réclamé : Faites une estimation approximative. Envisagez de déposer des déclarations modifiées pour les 5 dernières années.

Si vous avez déjà réclamé : Parlez à votre comptable de la modification des déclarations antérieures, surtout si vous êtes une société publique.

Si vous prévoyez réclamer : Documentez soigneusement, surtout les dépenses en capital.

La vue d’ensemble

Ces changements signalent que l’ARC est engagée envers la RS&DE. Le programme est plus généreux, plus rapide et plus accessible. Documentez bien, réclamez honnêtement, et tout ira bien.